Les garanties de prévoyance en Normandie pour une protection optimale des salariés

La prévoyance est un dispositif qui vise à anticiper les conséquences financières liées aux aléas de la vie tels que les accidents, maladies ou le décès.Dans la région normande, et notamment dans les villes de Rouen, Le Havre, Amiens, Dieppe, Beauvais et Évreux, il existe plusieurs contrats d’assurance susceptibles de répondre aux besoins spécifiques des entrepreneurs et de leurs employés.

Les différents aspects de la prévoyance santé pour les travailleurs en Normandie

La garantie santé figure au premier rang des préoccupations des salariés, plus particulièrement dans le cadre d’une entreprise. En effet, souscrire un contrat de mutuelle permet d’accéder à une couverture complémentaire à celle offerte par la Sécurité Sociale, mais également de bénéficier d’un remboursement plus important et rapide des frais médicaux. Les employeurs sont ainsi tenus de proposer une complémentaire santé à tous leurs collaborateurs, y compris ceux nouvellement recrutés. La prise en charge de ces assurances s’effectue généralement à hauteur de 50% par l’entreprise et 50% par le salarié.

Mutuelles santé collectives : quelques éléments à prendre en compte pour choisir le bon contrat

- Le niveau de garanties proposé : pensez à vérifier si le contrat inclut des garanties telles que les soins courants, l’hospitalisation, les frais dentaires, l’optique ou encore le tiers payant.

- Les prestations annexes : certains contrats offrent des garanties supplémentaires comme les consultations en ligne, la prise en charge des médecines douces ou la possibilité de souscrire une surcomplémentaire pour renforcer sa couverture.

- Le tarif : privilégiez un contrat proposant un bon rapport qualité-prix et tenant compte de la situation familiale des salariés (célibataires, couples, familles).

- La réputation de la mutuelle et sa capacité à répondre aux besoins spécifiques des employés sont également importantes. N’hésitez pas à consulter les avis de clients et à demander conseil auprès d’un expert en assurance.

Prévoyance : anticiper les aléas de la vie

La prévoyance désigne l’ensemble des dispositifs permettant de se prémunir contre les conséquences financières liées aux aléas de la vie (décès, invalidité, incapacité de travail, dépendance…).

Les différentes solutions de prévoyance

Parmi les principales solutions de prévoyance disponibles sur le marché, on retrouve :

- L’assurance décès : elle verse un capital ou une rente au(x) bénéficiaire(s) désigné(s) en cas de décès de l’assuré, afin de leur assurer une sécurité financière.

- L’assurance-invalidité : elle garantit le versement d’une indemnité en cas d’incapacité permanente totale ou partielle résultant d’un accident ou d’une maladie.

- L’assurance-incapacité de travail : elle prévoit le versement d’indemnités journalières en cas d’incapacité temporaire de travailler suite à un accident ou une maladie.

- L’assurance-dépendance : elle permet de percevoir une rente en cas de perte d’autonomie liée à l’avancée en âge, et contribue ainsi au financement des dépenses liées à la dépendance (aide à domicile, hébergement en établissement spécialisé…).

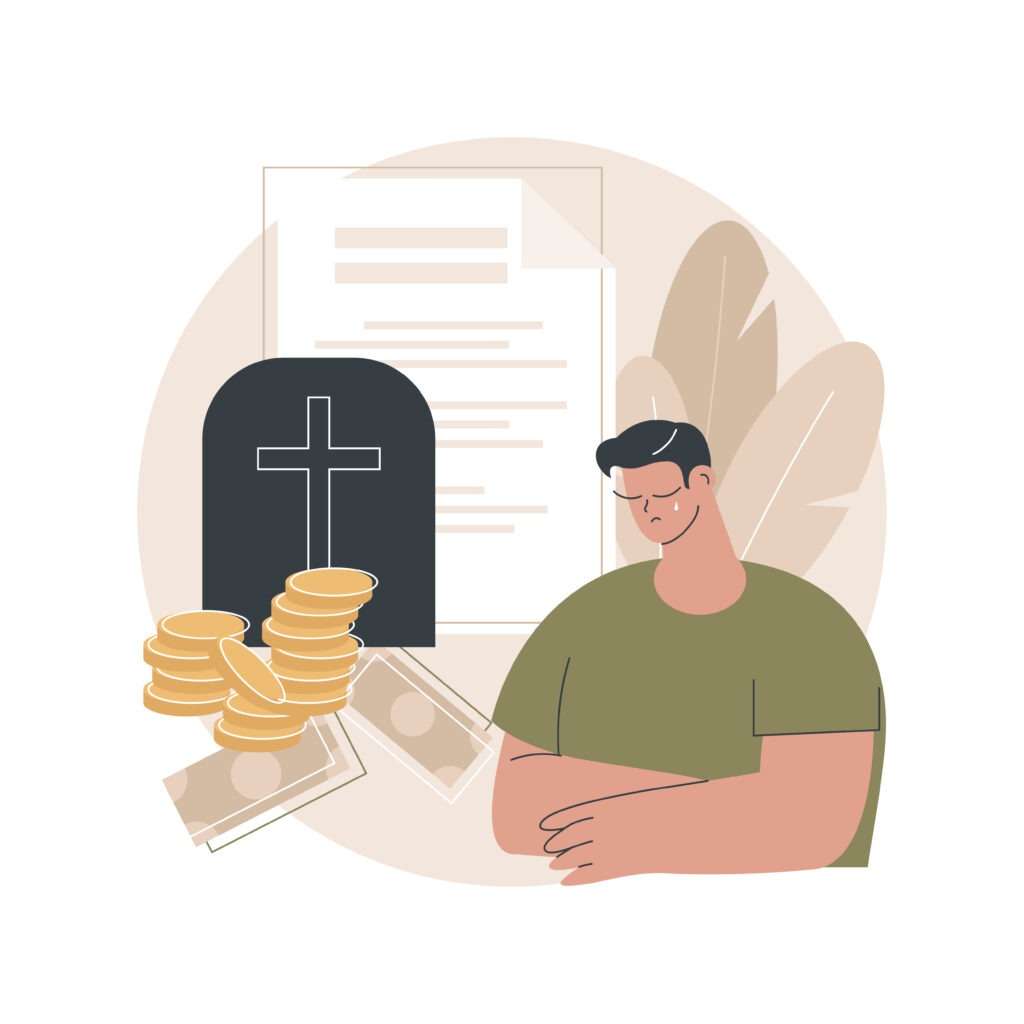

L’assurance prévoyance décès

Ce type de contrat a pour objectif de sécuriser l’avenir financier des proches du défunt en leur versant un capital en cas de décès. Il peut également inclure des garanties telles que le versement d’une rente éducation pour les enfants, ou encore une rente conjoint pour assurer un revenu stable au conjoint survivant pendant une durée déterminée. Les indemnités versées dépendent généralement du montant souscrit lors de la signature du contrat, mais peuvent également être indexées sur l’inflation.

Souscription et cotisations à l’assurance prévoyance décès

Pour adhérer à un contrat d’assurance prévoyance décès, vous devez remplir un questionnaire médical ou fournir un certificat de bonne santé pour déterminer votre état de santé général et éventuellement adapter les garanties proposées en fonction des risques identifiés. Les cotisations à payer sont quant à elles calculées en fonction de l’âge, du sexe, du statut professionnel et des garanties souhaitées.

La prévoyance invalidité et incapacité

Une assurance prévoyance couvrant l’invalidité et l’incapacité permet de compenser les pertes de revenus liées à une maladie ou un accident entraînant une diminution durable de la capacité de travail. Ce contrat est particulièrement important pour les travailleurs qui ne bénéficient pas d’une protection suffisante via leur régime obligatoire, par exemple les travailleurs indépendants ou les professions libérales.

Les différents niveaux de garanties pour une protection personnalisée

Pour choisir au mieux votre assurance prévoyance invalidité et incapacité, il est recommandé de prendre en compte plusieurs éléments :

- Le montant de la rente versée : s’assurer qu’il corresponde à vos besoins actuels et futurs.

- La durée de versement de la rente : vérifier si celle-ci est limitée dans le temps ou jusqu’à un certain âge (par exemple, jusqu’à l’âge légal de départ à la retraite).

- L’étendue des garanties : pensez à examiner si le contrat inclut également des prestations complémentaires comme le versement d’un capital en cas de décès, ou encore le versement d’une indemnité journalière en cas d’arrêt de travail temporaire.

- Les exclusions et limitations contractuelles : certaines activités professionnelles ou pratiques sportives peuvent être exclues de la garantie. Il est donc essentiel de se renseigner sur les conditions d’application du contrat.

Avec Univ’Assur vous assurer que vos collaborateurs bénéficient d’une sécurité optimale en cas de maladie, invalidité ou décès. Malgré cela, il est toujours judicieux de consulter un expert en assurance afin d’être guidé dans ses choix et d’avoir une meilleure compréhension des offres proposées dans les villes comme Rouen, Le Havre, Amiens, Dieppe, Beauvais et Évreux.